石药集团裁员热度话题净利腰斩VS研发投入翻倍 石药集团年报暴露医药行业转型阵痛

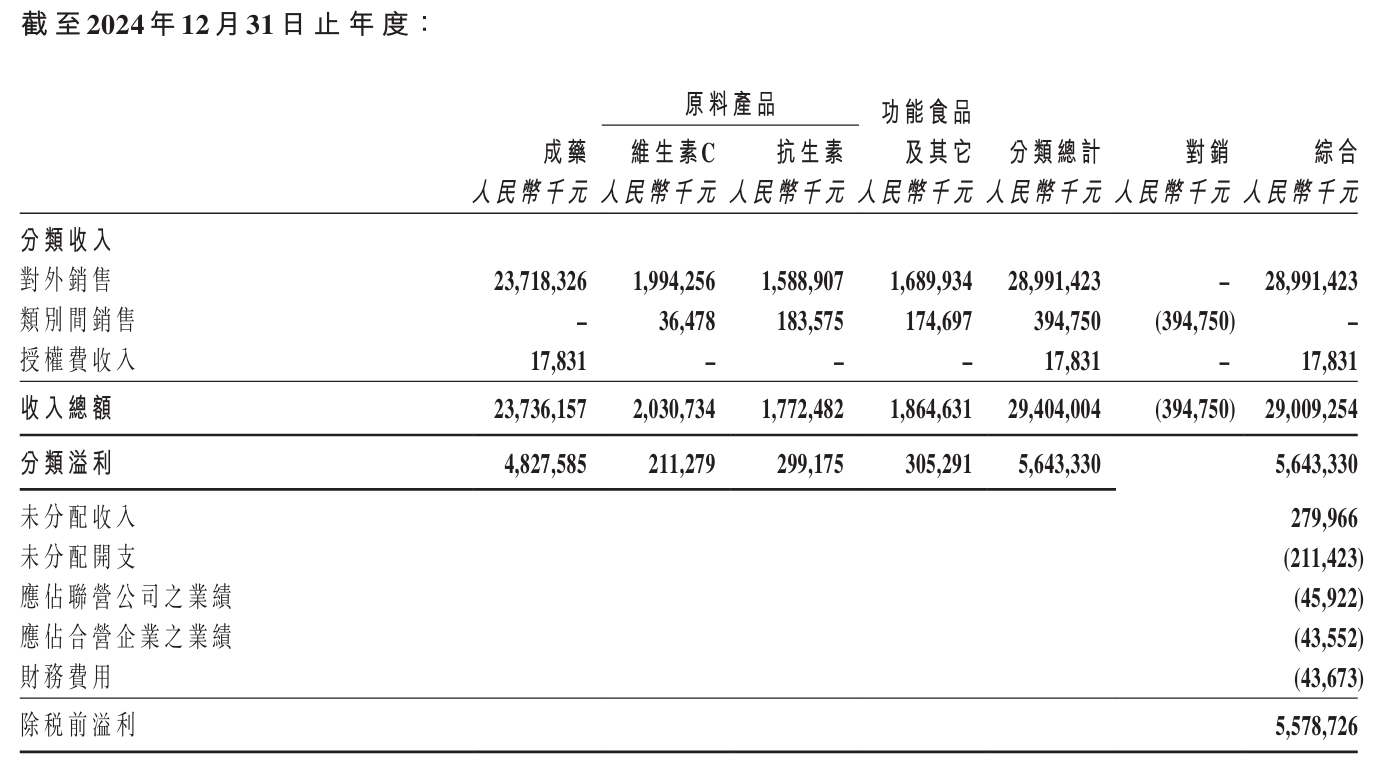

石药集团近日发布2024年年度财报,整体业绩表现难言乐观。公司实现总营收290.09亿元,同比减少7.76%;股东应占利润为43.28亿元,同比减少26.31%。作为国内老牌药企,石药集团正面临集采冲击与创新转型的双重挑战。

成药业务作为石药集团的核心板块,2024年收入为237.36亿元,同比减少7.4%。其中,抗肿瘤板块下滑最为显著,收入仅为44亿元,同比大跌28.3%。这一板块的下滑主要源于两款核心产品——津优力和多美素——在京津冀“3+N”联盟药品集中采购中的价格大幅下调,分别下降58%和23%。多美素更是在第十批国家集采中以98元/支的低价中标,降幅高达89%。

多美素作为乳腺癌一线年其价格的大幅下调直接导致了抗肿瘤业务收入的显著下滑,并对公司整体营收和利润形成了拖累。

尽管业绩承压,石药集团在创新转型上的投入却在持续加大。2024年,公司研发费用达到51.91亿元,同比增长7.5%,占成药业务收入的21.9%。目前,公司有近90个产品处于临床试验阶段,其中9个已递交上市申请,26个重点产品处于注册临床阶段。

然而,创新转型并非一帆风顺。石药集团旗下的创新平台新诺威在2024年实现营业收入19.81亿元,同比下降21.98%;归属于上市公司股东的净利润仅为5372.63万元,同比大幅下滑87.63%。此外,新诺威通过对外授权合作获得的首付款比例偏低,其创新管线的价值仍需进一步验证。

石药集团近年来积极拓展国际市场,新设立了美国制剂销售公司和东南亚新药开发事业部,推动高端复杂注射制剂、单双抗体等生物制剂在欧美市场的立项与拓展。此外,公司在新加坡、泰国、马来西亚和越南设立公司,推动产品注册和销售。

不过,国际化进程并非没有风险。例如,石药集团的海外合作伙伴Elevation Oncology在2025年3月宣布终止其Claudin18.2 ADC项目SYSA1801的开发,这一事件对石药的国际化布局带来了不小的冲击。

石药集团在财报中明确表示,未来将坚持“创新、国际化”双轮驱动战略,力争成为具有国际影响力的创新型制药企业。尽管当前面临集采压力和转型阵痛,但随着新药研发的持续推进和国际化布局的深入,公司有望在未来几年迎来业绩的边际改善。

编辑有线年财报呈现出的困境,是集采政策冲击和创新转型艰难的双重体现。在集采“地板价”的风暴下,成药业务板块遭受重创,尤其是抗肿瘤板块,核心产品价格大幅下降导致业绩滑坡。而在创新转型方面,虽然投入了大量研发费用,也有众多产品处于临床试验阶段,但旗下创新平台巨石生物却面临管线资质受质疑的问题,新诺威转型创新药后的业绩也不尽如人意。石药集团要想突破当前困境,通过创新药填补仿制药集采压力,还有很长的路要走。未来,石药集团需在坚持创新研发的同时,更加谨慎地评估创新项目的可行性和市场前景,提升自身的核心竞争力,才能在激烈的市场竞争中找到新的发展方向。

相关文章

石药集团裁员热度话题早报|中美经贸高层会谈将举行;央行、证监会等部门今日举行重磅发布会

美股市场:纽约股市三大股指6日下跌。截至当天收盘,道琼斯工业平均指数比前一交易日下跌389.83点,收于40829.00点,跌幅为0.95%; 大型科技股多数下跌...

石药集团迎来政策利好未来发展潜力巨大!?石药集团裁员热度话题

在当前的医疗行业中,带量采购政策的优化无疑成为了各大药企关注的焦点。那么,这一政策对于石药集团的未来发展又意味着什么呢? 随着带量采购政策的逐步调整,石药集团(0...

石药集团去年收入29009亿元构建更扁平的组织架构明复乐、多恩益等带来可观销售贡献石药集团裁员热度话题

近日,石药集团发布2024年年报。披露公司去年收入总额,同比下降7.8%;主要是由于成药业务收入下降所致,毛利率则略为下降0.5个百分点至70.0%。股东应占溢利43.28亿元,同比下...

石药集团2024年归母净利润为4328亿元同比下降263%!石药集团裁员热度话题

3月28日,石药集团(01093)发布截至2024年12月31日止年度之全年业绩。公司在2024年实现收入290.09亿元,同比减少7.8%,主要是由于成药业务收入下降。成药业务的收入...

石药集团注销2545万股回购股份未来前景如何?石药集团裁员热度话题

在资本市场中,股票回购是一种常见的企业资本运作方式,旨在提升公司股东价值、增强市场信心。近日,石药集团(股票代码:发布公告,决定于2025年5月9日注销2545万股已回购股份。这一消息...

石药集团裁员热度话题跨国药企大裁员背后:趋势与挑战的辩证法

进入2025年,跨国药企的全球市场布局依然面临重重挑战与调整。你发现没?就在近期,已有多家大药企接连曝出裁员消息,许多人的工作直接受到影响。这真是一个引发我们深思的话题。近年来,行业发...